Одинаковый размер ставки VS пропорциональные ставки. Какая стратегия лучше?

Cтратегия ставок одинакового размера и стратегия пропорциональных ставок. Какой метод обеспечивает максимальную ожидаемую прибыль? Какие различия в распределении показателей доходности двух рассматриваемых стратегий? Предлагаем анализ эксперта БК Pinnacle.

Ставки одинакового размера

Стратегия ставок одинакового размера предполагает, что все ставки, вне зависимости от коэффициентов, одинакового размера. Некоторые игроки считают, что стратегия ставок одинакового размера лишена гибкости, ведь она не учитывает вероятность выигрыша ставки или же риск ее проигрыша.

Зачем, например, рисковать равными денежными суммами, делая ставки на события, вероятность наступления которых оценивается в половину, четверть или одну восьмую шанса? Не лучше ли варьировать суммы ставок, чтобы они были пропорциональны рискам?

В краткосрочной перспективе такой подход имеет свои плюсы, но в долгосрочном подходе число достоинств уменьшается. Ставки с высокими коэффициентами означают, что вы в большей степени зависите от статистической дисперсии или удачи: как везения, так и невезения. Если вам часто везет, то и ваша прибыль может быть больше. К сожалению, неизбежно то, что частое невезение влечет за собой больше убытков.

Но чем больше ставок, тем меньше эта дисперсия. Влияние везения и невезения уравновешивается. Вспомним простую формулу для оценки среднеквадратического отклонения (σ) в показателях возможных доходов (%) по ставкам одинакового размера (n), сделанным со справедливыми коэффициентами (o).

Если увеличить количество ставок в четыре раза, статистический разброс вероятностей изменится в два раза. Следствие ставок с высокими коэффициентами - увеличение разброса вероятностей, но он все равно будет уменьшаться с увеличением количества ставок. Например, для 400 ставок с коэффициентом 5,0 разброс вероятностей будет таким же, что и для 100 ставок с коэффициентом 2,0.

Если взглянуть на ситуацию в контексте каждой конкретной ставки, размещение ставок одинакового размера, но с более высоким коэффициентом, будет связано с большим риском убытков. В долгосрочной перспективе уменьшение ставок не повлечет за собой снижение потенциальной прибыли (при условии, что игрок делает ставки с положительным математическим ожиданием).

Стратегия ставок одинакового размера независимо от коэффициентов подразумевает, что ставки, сделанные с высокими коэффициентами, будут приносить меньшую прибыль из-за низкой частоты выигрыша таких ставок. Отсюда возникает вопрос, стоит ли вообще делать ставки с высокими коэффициентами?

Пропорциональные ставки

Метод пропорциональных ставок предполагает определение размера ставки в пропорциональной зависимости от размера банкролла: они будут увеличиваться или уменьшаться по мере того, как будет увеличиваться или уменьшаться банк после каждой ставки. Сторонники метода пропорциональных ставок, основанного на применении критерия Келли, утверждают, что это самый эффективный метод увеличения банка, хотя достичь этой цели можно только при достаточно решительном подходе к вопросу управления рисками.

Привлекательность такого подхода в том, что хороший игрок, использующий этот метод, имеет возможность увеличивать свой банк быстрее, чем если бы он просто делал ставки одинакового размера. Стоит напомнить о том, что, по крайней мере теоретически, делая пропорциональные ставки, вы никогда не обанкротитесь, поскольку даже если каждая из сделанных ставок окажется проигрышной, вы потеряете только часть банкролла, а не все деньги.

Но именно взаимосвязь последовательных проигрышей и выигрышей позволяет сделать некоторые довольно интересные наблюдения во время сравнения эффективности этой стратегии и стратегии ставок одинакового размера.

Распределение прибыли

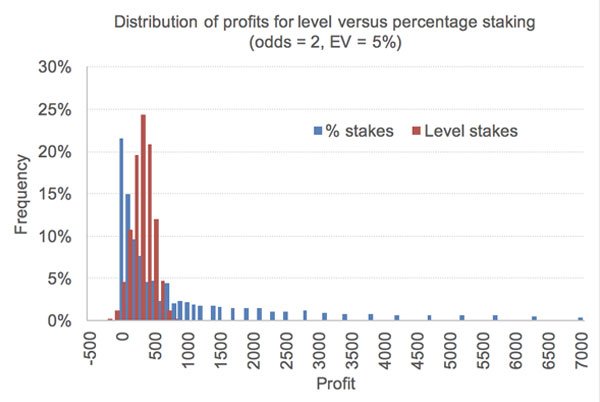

Изучим серию из 1000 ставок с коэффициентом 2,0 и 5% математическим ожиданием получения $105 по каждой ставке в $100. На приведенной ниже гистограмме представлен разброс показателей прибыли для ставок одинакового размера (5 единиц) и пропорциональных ставок (5%), полученный в ходе проведения 10 000 итераций имитационного моделирования по методу Монте-Карло.

Для ставок одинакового размера, как и следовало ожидать, разброс показателей возможной прибыли имеет вид типичной кривой нормального распределения колоколообразной формы. Средняя (и медианная) прибыль составляет 250 единиц. Это ожидаемое значение для оборота 5000 единиц при наличии 5% преимущества.

В случае с пропорциональными ставками форма кривой распределения заметно отличается и сильно перекошена в сторону более высокой прибыли. Но это, вероятно, не так уж удивительно, поскольку при должной доле везения размеры банков и суммы ставок могут увеличиваться в геометрической прогрессии.

Максимальный показатель прибыли равен 7000 единиц, при этом размер наибольшей прибыли, зафиксированной в ходе 10 000 итераций моделирования, составил почти 95 000 единиц. Этот перекос оказывает существенное влияние на размер средней прибыли. В то время как медианная прибыль по-прежнему равна 250 единиц. (то есть приблизительно половина ставок оказалась менее прибыльной, а вторая половина – более прибыльной), среднее значение, взвешенное по нескольким наибольшим показателям прибыли, составляет 1120 ед.

Посмотрите внимательно на левую часть гистограммы. Вы увидите, что для пропорциональных ставок показатели ниже ожидаемых значений наблюдаются чаще, чем для ставок одинакового размера. Почти 21% таких ставок фактически оказались убыточными, при этом в отношении ставок одинакового размера подобное можно сказать только о 5% ставок.

Распределение доходности

Вместо того чтобы сравнивать прибыль, давайте сравним процентные показатели доходности двух методов размещения ставок. Очевидно, что суммарный оборот ставок для истории пропорциональных ставок, характеризующихся высокой прибыльностью, будет намного больше.

Пример. Размер прибыли от пропорциональных ставок составил 2462 единицы (прибыль от ставок одинакового размера – 440 единиц), но для получения прибыли такого размера потребовалось 33 699 единиц, в то время как для ставок одинакового размера потребовалось 5000 единиц.

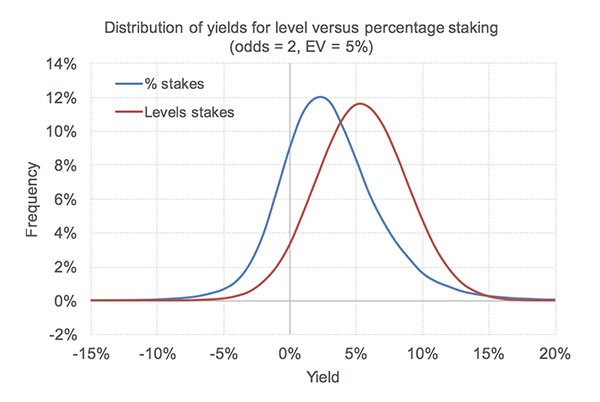

Фактически в этом примере значение прибыли по обороту (или доходности) для пропорциональных ставок (6,85%) оказалось меньше, чем для ставок одинакового размера (8,8%). Типично ли это? На приведенном далее графике представлено распределение всех показателей доходности, полученных в результате моделирования по методу Монте-Карло.

Средний показатель доходности по ставкам одинакового размера равен 5%. Сравните эту цифру со средним значением, зафиксированным для пропорциональных ставок, которое меньше этого показателя почти в два раза: 2,51%. На графике можно видеть, сколько еще пропорциональных ставок оказалось убыточными в сравнении со ставками одинакового размера.

Можно задать другие параметры моделирования, изменив, например, используемые игроком коэффициенты ставок и значения математического ожидания (EV).

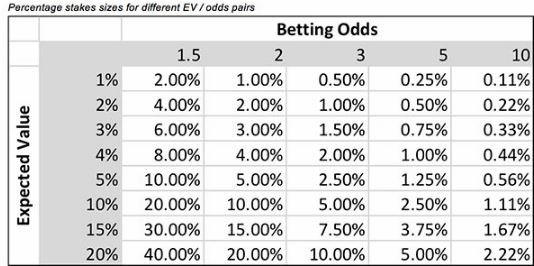

Для этой статьи мы выбрали 40 пар различных коэффициентов ставок и значений EV. Чтобы еще больше ограничить количество возможных комбинаций параметров, учитывали только те пропорциональные ставки, размер которых соотносился с расчетами по методу полного критерия Келли с применением формулы «EV / коэффициент ставки – 1», где значение EV представлено в процентах.

Например, для сценария, который уже обсуждался ранее, где EV = 5 %, а коэффициент = 2,0, процент Келли можно вычислить следующим образом: 5%/2,0 – 1 = 5%. Ниже приведена информация о размере пропорциональных ставок для всех 40 комбинаций. Для сценариев со ставками одинакового размера использовалась величина процента. Таким образом, для комбинации, где EV = 3 %, а коэффициент = 3,0, что подразумевает, что размер ставок равен 1,5 %, размер ставок одинакового размера составил 1,5 ед.

Размеры пропорциональных ставок для различных комбинаций EV и коэффициентов ставок

В следующих двух таблицах сравним средние показатели доходности, полученные в ходе моделирования по методу Монте-Карло. С учетом некоторого влияния случайных факторов (дальнейшие попытки ограничить это влияние могли бы отрицательно сказаться на вычислительных возможностях) можно отметить, что для ставок одинакового размера показатели доходности соответствуют ожидаемым значениям.

С другой стороны, показатели доходности пропорциональных ставок, как правило, в два раза меньше этих значений. Это стало неожиданным и, возможно, нелогичным выводом, но в дальнем вы поймете, что привело к этому.

Средние показатели доходности после 1000 ставок одинакового размера

Средние показатели доходности после 1000 пропорциональных ставок

Вероятность убыточности

Даже профессиональные игроки с положительным математическим ожиданием прибыли сталкиваются с ненулевой вероятностью ее отсутствия. Конечно, причина того, что с увеличением числа ставок такая вероятность уменьшается - действие закона больших чисел. Тем не менее, эти вероятности стоит учитывать при изучении рассматриваемых серий из 1000 ставок для понимания элементов, составляющих основу стратегии ставок одинакового размера и стратегии пропорциональных ставок.

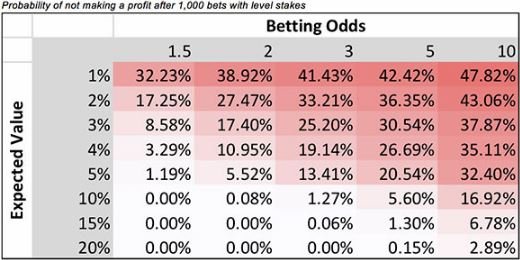

В последних двух таблицах представлены данные о вероятности отсутствия прибыли для каждой комбинации значения EV и коэффициента, полученные на основании результатов 10 000 итераций имитационного моделирования.

Если говорить о средней доходности, то здесь, опять же, есть некоторое остаточное влияние случайных факторов, однако общая картина ясна: независимо от используемых коэффициентов или существующего математического ожидания вероятность отсутствия прибыли от пропорциональных ставок почти всегда больше, чем в случае со ставками одинакового размера, и иногда величина разницы значительна.

Вероятность отсутствия прибыли после 1000 ставок одинакового размера

Вероятность отсутствия прибыли после 1000 пропорциональных ставок

Например, для игрока, который делает ставки с коэффициентом приблизительно 2,0 и имеет 3% преимущества над букмекером, вероятность понесения убытков после 1000 ставок величиной три единицы оценивается как 1 к 6. Если вместо этого такой игрок решит делать 3%-ные ставки, вероятность наступления убыточности для него возрастет и составит 1 к 3.

Асимметрия процентных показателей убытков и прибылей

Почему возникает ощущение, что стратегия пропорциональных ставок уступает стратегии ставок одинакового размера, по крайней мере с точки зрения показателей ожидаемой доходности и перспектив обеспечить получение прибыли? Для восстановления банка после понесенных убытков требуется больший прирост процентной доли денежных средств.

Давайте рассмотрим пример ставок «один к одному». Проигрыш по 5% ставке приведет к уменьшению банкролла со 100 до 95 единиц. Для его восстановления нужно получить прибыль в размере 5,26 % (5/95), но если следовать стратегии пропорциональных ставок, то сумма следующей ставки должна составить 4,75 единицы, а выигрыш по такой ставке, размещенной с коэффициентом 2,0, позволит восстановить объем средств банкролла до отметки 99,75. При этом стратегия ставок одинакового размера гарантирует полное восстановление банкролла до 100 единиц.

Проблема та же, но наоборот. Коэффициент уменьшения абсолютного капитала после проигрыша ставки «один к одному» будет больше, чем коэффициент его увеличения после выигрыша ставки. В этом примере (независимо от того, что было первым – выигрыш или проигрыш) итоговый размер банкролла составил 99,75 единиц, что меньше первоначального показателя, хотя теоретически существовавшее математическое ожидание для рассматриваемой пары ставок было 0%.

Если смотреть на ситуацию более широко, то, независимо от коэффициентов, в случае проигрыша для восстановления банка требуется больше времени, а в случае выигрыша процесс регрессии занимает меньше времени.

Конечно, если говорить только о деньгах, то в абсолютном отношении прибыль игрока с подтвержденным положительным математическим ожиданием прибыли будет больше, чем прибыль его коллеги, который делает ставки одинакового размера. В этом, в конечном счете, и заключается суть стратегии размещения пропорциональных ставок.

Но результаты проведенного исследования - хорошее напоминание о том, что, как и в случае с любым другим аспектом мира азартных игр, между риском и прибылью всегда можно найти компромисс.

Если вы готовы предпринимать решительные меры для ускорения процесса наращивания прибыли, вы должны осознавать, что в большинстве случаев эффективность ваших ставок будет значительно ниже ожидаемых показателей, следовательно, будет существовать и риск потери денег.

Бонусы для вас

Сохрани РБ в избранное

В чем смысл этой статьи, когда она полностью не раскрыта.Бред ......

интересно, какое на самом деле мат. ожидание у профи?