Понятие просадки и «максимальная просадка». Моделирование размеров просадок и способы управления ими

При ставках основное внимание игроки обычно уделяют вопросу о том, сколько же они могут выиграть. Однако им стоило бы задуматься и о возможном проигрыше. Термин «просадка» хорошо известен в финансовых кругах, но как он относится к ставкам? В этом материале мы ближе познакомимся с этим явлением и расскажем, как им управлять.

Разработано несколько сценариев событий, которые могут привести игрока на ставках к разорению. Ведущий аналитик в области искусственного интеллекта и владелец компании WinnerOdds Мигель Фигерас в своей книге «Как обыграть букмекера?» приводит хорошее высказывание на эту тему - «Игроки крайне редко ждут наступления банкротства для того, чтобы изменить свой метод или прекратить делать ставки».

В основном, игрок меняет подход в стратегии или прекращает заключать пари задолго до своего банкротства. Этот момент зависит от отношения конкретного человека к возможным рискам, но никому из игроков на ставках не помешает знание того, как правильно определять эти самые риски и моделировать различные ситуации, которые могут нанести финансовый урон. Термины «просадка» и «максимальная просадка» хорошо знакомы специалистам из мира инвестиций и стоит ближе узнать, как это явление может влиять на ставки.

«Просадка» и «максимальная просадка»

По данным Investopedia просадка - это снижение с максимального уровня до самой низкой точки за определенный период инвестирования. Выражается это понижение в процентах. Максимальная просадка - это наибольшее процентное снижение до низшей точки до набора следующего пикового значения по высоте. В мире ставок ситуация практически ничем не отличается от других инвестиционных сфер и такие понятия широко применимы и при заключении пари.

Если переводить на язык ставок, то максимальная просадка - это самое большое уменьшение банкролла, которое игрок мог бы допустить. Для управления рисками каждому игроку на ставках следует научиться моделировать ситуации, которые станут отображать возможные размеры максимальной просадки.

Какие факторы влияют на максимальную просадку?

В своей книге Мигель Фигерас приводит несколько факторов, которые могут оказывать влияние на размер максимальной просадки при ставках. Чем большую прибыль надеется получить игрок, тем меньше он заботится о возможных убытках и меньше уровень ожидаемой просадки. Ставки с большими коэффициентами больше подвержены дисперсии и их влияние на колебания банкролла значительно заметнее. Соответственно, при иных равных вводных, такие ставки имеют больший ожидаемый размер максимальной просадки.

Автор также указывает на то, что уровень максимальной просадки растет с логарифмической скоростью. Чем больше становится количество ставок, тем скорее поднимается и он. К примеру, в простых специальных ставках, где возможность исходов оценивается примерно с вероятностью 50 на 50, самая продолжительная проигрышная серия в пари 2n будет примерно равна n.

Как смоделировать размер ожидаемой максимальной просадки?

На примере Мигеля мы создали несколько моделей по методу Монте-Карло, стараясь определить возможную величину максимальной просадки (в единицах). На них можно представить различные сценарии для ставок игрока в течение определенной серии, заключенных на одинаковую сумму (единица). Мы рассмотрели возможность ожидаемого дохода от 2 до 20% (с шагом в 2%) в вариациях для пяти различных котировок: 1.5, 2, 3, 5 и 10, что привело к появлению 50 вероятных сценариев развития событий. Каждый цикл реализации составлял 10 000 повторений. В таблице ниже мы привели средний уровень ожидаемых максимальных просадок для каждого сценария.

Предлагаем рассмотреть пример, где обычный игрок, заключающий пары на рынки с гандикапом, ставит постоянно на коэффициент 2.00. При эффективности в 53% его доход будет равен примерно 6% от вложений. В серии из 10 000 ставок разница между ожидаемым размером максимальной просадки и предыдущим пиком составит 22 единицы.

Сравним это с примером, в котором средний игрок ставит на скачки со средними котировками 5.00 и его доходность в серии из 10 000 ставок составляет 14%. Пользуясь нашей таблицей, можно наглядно понять, что уровень его максимальной просадки будет почти вдвое выше (43 единицы). Эта величина может составить и более 100 единиц, если делать ставки с еще более высоким коэффициентом, а результаты будут ниже, что указывает на очевидное наличие импликации.

Понятное дело, что игроки, которые выбирают большие котировки и чьи ставки подвержены дисперсии, в итоге потом переходят на более низкие коэффициенты. А те, кто ставит изначально на низкие котировки, имеют и менее выраженную величину максимальной просадки в абсолютном выражении.

Таблица выше должна прийти на помощь игрокам, которые смогут определить правильный размер ставки. К примеру, при средней доходности в 4% с котировками около 10, понижение суммы ставки на четверть единицы приведет к снижению максимальной просадки в четыре раза (со 100 до 25 единиц). Если принять в расчет, что стартовый банкролл составлял 100 единиц, то такое сокращение помогло бы избежать возможного банкротства на самом начальном этапе.

Распределение вероятностей максимальной просадки

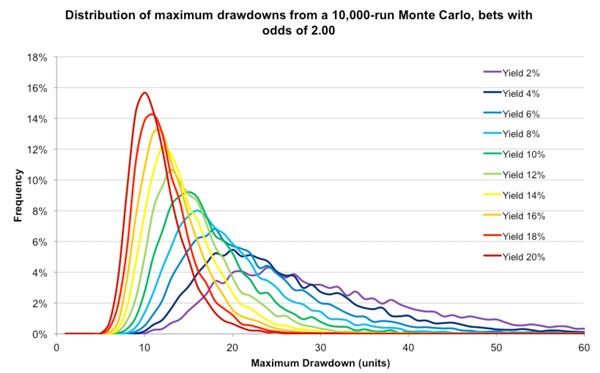

Данные из этой таблицы стоит рассматривать, как средние значения возможной максимальной просадки. Однако они не отображают ее изменение в зависимости от вмешательства фактора везения или неудачи. Для такого определения следует выстроить кривые распределения вероятностей. На первом графике ниже мы представили 10 подобных сценариев для ставок с коэффициентом 2.00.

Обратите внимание, что для каждого сценария это распределение смещается в положительную сторону, что выражается вытягиванием кривой вероятности на правой части графика. Исходя из этого, можно сделать вывод, что средний уровень максимальной просадки будет больше медианы и моды. Мода соответствует наивысшей точке распределения для каждого сценария. Несовершенство кривых исчезло бы при увеличении числа повторений по методу Монте-Карло.

Предлагаем рассмотреть сценарий, где доходность составляет 6%, а уровень максимальной просадки не превышал 22 единиц, а в среднем был на отметке 18 единиц. При цикле в 10 000 повторений уровень в 25 единиц был бы актуален, минимум, в трети случаев, а его максимальное значение выросло бы до 73 единиц. Средние показатели достаточно информативны, но неровная форма кривых дает ясное представление о том, как удача или невезение вносят свои коррективы в распределение вероятностей.

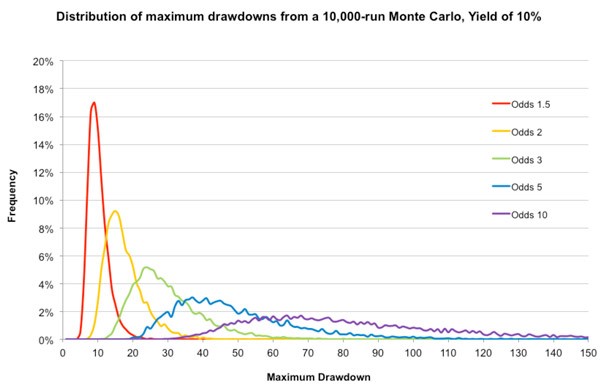

Теперь рассмотрим график пяти моделей для меняющихся котировок при ставках, где доходность будет составлять 10%. На нем стала значительно заметнее высокая вариативность распределения возможных исходов. К примеру, при котировках 10.00 и ожидаемому уровню максимальной просадки в 84 единицы - почти в четверти случаев повторений по методу Монте-Карло результаты доходят до отметки в 100 единиц и выше, а одно значение составляет 302 единицы.

Психология просадок

Вряд ли найдется человек, который скажет вам, что любит проигрывать деньги на ставках. Однако, помимо самого факта проигрыша, есть еще и длительный период восстановления банкролла до прежнего уровня, что требует гораздо больший прирост процентной части денег. Все это случается от того, что просадки очень сильно уменьшают банкролл, который мог бы помогать игроку получать прибыль, если бы был на прежней отметке. Здесь можно наблюдать экспоненциальность такой проблемы.

После просадки в 10% от величины банкролла нужный прирост составит 11%, а для просадки 50% эта цифра увеличится до 100%. Просадка банкролла на уровне 75% заставит игрока увеличить процентный прирост на 300%. Для более лучшего контроля с непредсказуемостью ставок игроку следует освободиться от эмоций и руководствоваться лишь холодным расчетом.

Даниэль Канеман и Амос Тверской в своей работе по поведенческой экономике высказывались о том, что проигрыш несет в себе больше отрицательных эмоций, чем выигрыш - положительных. Они даже высчитали, что эта разница, как минимум, в два раза больше. Отсюда можно сделать вывод, что наши эмоции после увеличения банкролла на 50% не так ярко выражены, как после просадки такого же уровня, когда мы начинаем подвергать сомнениям избранную стратегию и вообще готовы отказаться от ставок в дальнейшем.

Не имея дополнительной информации, человек будет считать, что является очень успешным прогнозистом, в то время, как ему могло просто повезти в краткосрочной перспективе. Неудача же сразу порождает неуверенность в собственных аналитических способностях и заставляет усомниться в методологии, хотя стратегия могла еще не принести своих результатов, так как рассчитана на более продолжительный срок. Сила страха перед поражением настолько велика, что многие люди часто отказываются продолжать это занятие, провалив стартовый отрезок и проиграв несколько раз кряду.

Правильное управление просадками

Каждый опытный игрок в своей практике сталкивался с периодом значительных просадок и подвергал критике избранный метод для прогнозирования. Одной из самых сложных задач в процессе игры на ставках является способность справляться с эмоциями и перестать сомневаться в выбранной стратегии. Все профессиональные игроки стараются заключать пари, исключая любые эмоциональные влияния и предпочтения и полагаясь лишь на верный расчет.

Длительная практика помогает развить способность выключать эмоции при заключении пари и прививает безразличие к выигрышам и поражениям. Для приобретения такой отстраненности нужно иметь уверенность в правильности своих действий и принимать во внимание, что в долгосрочной перспективе придется затратить больше количество энергии и ресурсов.

Золотое правило правильного прогнозиста гласит, что ни в коем случае не стоит пытаться безрассудно отыграться при крупном проигрыше, а стереотип о повышении суммы ставки после поражения - является ошибочным. При разумном управлении банкроллом и верной методологии можно добиться значительной прибыли в долгосрочной перспективе. Как пример, можно применить метод Келли.

При избрании любой методологии игры на ставках не стоит забывать о факторе случайности и удаче. Для получения верной прибыли от этого процесса игроку следует обладать нужными качествами правильного прогнозиста. Следует размышлять вероятностно, а не детерминировано, и понимать для себя, что основная часть происходящего в большой мере зависит от везения и взаимосвязь причин и следствий выражается крайне слабо.

Разумный игрок станет проводить работу над собственными ошибками и постарается выяснить причины, которые приводят к систематическим проигрышам, а не станет кидаться отыгрываться при первом же крупном поражении. Может показаться парадоксальным, но хороший игрок предпочтет проиграть с положительным ожиданием, чем выиграть с отрицательным. Если вам удастся освободиться от эмоций в процессе заключения пари, то вы можете рассчитывать на прибыль в долгосрочной перспективе и вам проще будет переносить непредсказуемость характера ставок.

Бонусы для вас

Сохрани РБ в избранное